複数口座で分別家計管理 家計簿いらずの家計管理

給料日前でお金がない、今月いったいいくら使ったのかよくわからない、そもそも貯金もいくらあるのかよくわからない。

こんなふうに、毎月お金のことで悩んでいる方も多いのではないでしょうか。

今回は、家計簿をつけるなどの面倒はなしで、誰でも簡単に自分の毎月の収支を把握できる「複数口座の分別家計管理」をご紹介します。

私が、手取り135,000円時代を乗り切った方法でもありますので、毎月のやりくりにご苦労されている方はぜひご覧ください。

最後に、分別管理の資金シミュレーションも載せました。

(目次)

家計簿をつけずに簡単に家計管理をしたいなら

そもそも、お給料日前にお金が足りなかったり、いくら貯蓄にまわせているのかを把握できないのはなぜでしょうか?

それは、どこで何にいくらお金を使ったのか、どういうペースで使ったのかをリアルタイムで把握できていないからです。

かといって、毎回出費をいちいち記録して家計簿までつけるのは、社会人にとっては負担が大きいですよね。

家計簿を使わず誰でも簡単にできる家計管理、それが「複数口座の分別家計管理」なのです。

なお、ご自身の収入を確認するための給与明細の見かたについてはこちらをご覧ください。

別記事:貯金の基本は収入の把握から!給与明細の見方を説明します

家計管理におすすめの複数口座による分別家計管理とは

「複数口座による分別家計管理」には「給与受け取り口座・固定費支払・貯蓄口座」と「変動費支払口座」の二つの銀行口座が必要です。

家計における固定費と変動費については、以下の記事で説明しておりますので、未読の方はぜひご覧ください。

会社会計における固定費、変動費とはちょっと違います。

別記事:少ない収入でお金を貯める方法 家計における固定費・変動費

2つの口座を使った家計管理の方法については、3STEPでご説明します。

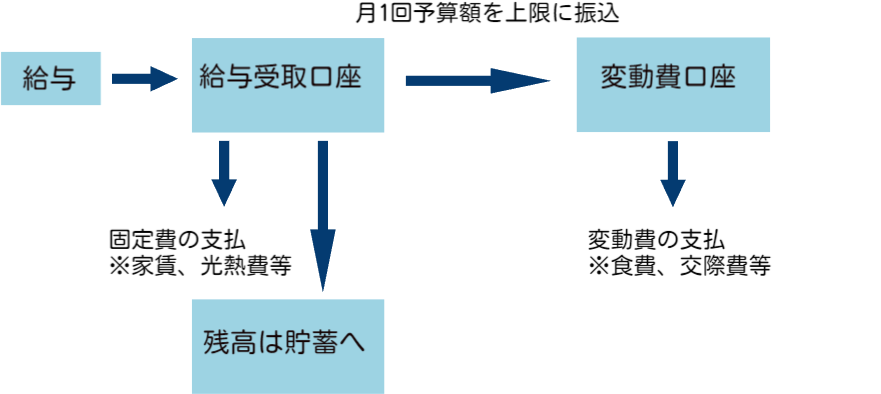

STEP1.給与受け取り・固定費支払・貯蓄口座

社会人ならすでに給与受け取り口座はお持ちかと思いますが、これを「固定費の支払と貯蓄を兼ねた口座」にします。※長くなるので今後は給与受取口座と略します

固定費とは、毎月定額で自分が節約しても大きく変動しないものとしています。

家計における固定費の主な例

・家賃・水道代、電気代、ガス代等の光熱費

・インターネット、スマホ代等の通信費

・奨学金返済

・医療費(定期的に通院が必要な場合)

・自動車、バイク等のローンや保険料

・自動車、バイク等のガソリン代(通勤に使う場合)

・保険料

なぜ給与受取口座から固定費を支払うかというと、理由は以下のとおりです。

給与受け取り口座から固定費を支払う理由

・固定費は支払額がほぼ一定であり節約も難しいので、細かい支出を管理する必要がない

・給与口座以外から固定費を引き落しにする場合、資金移動が遅れると残高不足になる可能性がある

・毎月の繰越額がそのまま貯蓄額になるためいくら貯まったか把握しやすい

といったところです。

まずは固定費の引き落としをすべて給与受取口座に設定しましょう。

給与口座の扱いだけでは全体のお金の流れがわかりにくいので、ぜひこの先の変動費口座の説明もご覧ください。

STEP2.変動費支払い口座

給与受け取り口座のほかにもうひとつ口座をつくり、これを「変動費支払口座」にします。

わかりやすく言い換えますと「お小遣いの口座」です。

お小遣いといっても、食費など支出が必須なものもこちらから支出します。

家計における変動費の主な例

・食費

・消耗品費(ティッシュ、洗剤など)

・服飾費

・家電の購入

・旅行、友人との外食等の交際費

・趣味に使うお金

・自動車、バイク等のガソリン代(通勤に使う場合を除く)

・医療費(突発的な場合)

・Amazon Prime、Netflixなどのサブスク

節約可能なもの、支出しないことができるもの、趣味や娯楽は変動費です。

そのため、Netflixなどの費用が固定のものも、変動費としています。

毎月給与口座から変動費口座へ振り込みますが、それは給料日後に月1回限定です。

金額をあらかじめ決めておくこと、お金が不足しても決して月2回以上入金してはいけないのがルールです。

このルールを破ってしまうと、お金が不足しても給与口座から移し変えればいいだけになってしまうので、分別管理の意味がありません。

月末で残高が不足していたら、夜ご飯は水だけで我慢する!

それくらいの覚悟が必要です。

STEP3.やるべきことは一つだけ!分別家計管理の方法

ここまでではよくわからないと思いますので、実際のお金の動きを説明します。

まず、毎月のお給料手取り額から、固定費と変動費の予算を決めてください。

家計における予算の組み方は以下で紹介しています。

別記事:少ない収入でお金を貯める方法 家計における固定費・変動費

予算が組めたら、あとは毎月やるべきことはひとつだけです。

・給与受け取り口座に給与が支払われたら、変動費口座の残高を確認し、振込み後の残高が予算額になるよう振り込む。

やることはたったこれだけです。

ポイントは「振込み後の残高が予算額になるようにする」です。

たとえば予算を5万円とした場合、給与口座から5万円を振り込むのではなく、振込み後の残高が5万円になるように振り込んでください。

変動費の口座残高が2万円であれば、振り込み額は3万円です。

お金の流れを簡単に図にしますと以下のようになります。

【分別家計管理のフロー図】

次は実際のお金の流れをシミュレーションしてみます。

家計の分別管理をシミュレーション

それでは、実際の金額をいれて、お金の流れをシミュレーションしてみましょう。

こちら少ない収入でお金を貯める方法 家計における固定費・変動費で私が予算設定したのは以下のとおりです。

| 給与手取り | 190,000円 |

| 固定費 | 93,500円 |

| 変動費 | 79,375円 |

| 残額 | 17,125円 |

給与口座、変動費口座ともに残高0円でスタートしたと仮定し、給料日後にお金を分割すると以下のとおりです。

| 給与口座残高 | 110,625円 |

| 変動費口座残高 | 79,375円 |

あとは、給与口座の残高は次の給料日までチェックする必要はありません。

変動費口座の残高は定期的に確認し、絶対に0円にならないように気をつけましょう。

上記の分割から15日後、固定費の引き落としがすべて完了していた場合の例が以下のとおりとなります。

| 給与口座残高 | 17,125円 |

| 変動費口座残高 | 33,000円 |

固定費の支払いはもう終わっていますので、次の給与支払日まで給与口座の残高は確認する必要ありません。

変動費口座については、15日しか経過していないのに、半分以上使ってしまいました。

このままでは月末までもたないかもしれないので、あと15日の支出を33,000円以内に抑えるよう、支出を見直しましょう。

なんとか節約が成功し、給料日時点で変動費口座が10,000円残ったとします。

次のお給料日で190,000円が入金されたあと、同じく分割をすると以下のようになります。

| 前月繰越額 | 今月入金額 | 口座残高 | |

| 給与口座残高 | 17,125円 | +120,625円 | 137,750円 |

| 変動費口座残高 | 10,000円 | +69,375円 | 79,375円 |

このように、残高は給与口座で繰り越して少しずつ貯めながら、変動費口座は一定額以上は入金しないことで、予算以上に使ってしまうことを予防します。

これを毎月続けていけば、お金を使いすぎることなく、給与口座のお金を少しずつ増やしていくことができるのです。

必要なのは「月1回、給与受け取り口座に給与が支払われたら、変動費口座の残高を確認し、振込み後の残高が予算額になるよう振り込む」だけです。

貯蓄が増えてきたら3つめの口座を作ろう

今回は、貯金が0円からスタートしたことを想定して、給与口座と貯蓄口座を一緒にしています。

給与口座の残高がある程度増えてきたら、3つめの「貯蓄用口座」を作りましょう。

給与口座の残高が50万円以上になれば、そろそろ貯蓄用口座を新たにつくってもいい頃ですが、こちらは別記事で後日紹介いたしますのでお待ちください。

まとめ

今回は、誰でもできる簡単な家計管理の方法をご紹介しました。

家計管理は、必要性は理解していてもなかなかめんどうで手を出せない方も多いかもしれません。

そういった方に少しでもお役に立てて、貯蓄が少しでも増えれば私も嬉しいです。